Menu

下表说明反向产品在每日结束前如何跟随指数的走势而重新调整其持仓。*假定产品的最初资产净值于0日是100,为达到产品的目标,所需的投资比率为-200。如指数于当日下降20%,产品的资产净值将提升至140,产品的投资比率则为-160。由于产品需要在收市时达到-280的投资比率(即产品资产净值的-2倍),产品需要另加-120以重新调整其持仓。

1日表明指数于翌日上升10%时所需进行的重新调整;2日表明指数于翌日下跌10%时所需进行的重新调整。

| 计算 | 0日 | 1日 | 2日 | |

| (a) 产品最初资产净值 | 100.0 | 140.0 | 112.0 | |

| (b) 最初投资比率 | (b) = (a) x -2 | -200.0 | -280.0 | -224.0 |

| (c) 每日指数变动(%) | -20% | 10% | -10% | |

| (d) 投资盈利/亏损 | (d) = (b) x (c) | 40.0 | -28.0 | 22.4 |

| (e) 产品收市资产净值 | (e) = (a) + (d) | 140.0 | 112.0 | 134.4 |

| (f) 重新调整前收市投资比率 | (f) = (b) x (1+ (c)) | -160.0 | -308.0 | -201.6 |

| (g) 目标投资比率 | (g) = (e) x -2 | -280.0 | -224.0 | -268.8 |

| (h) 所需重新调整款额 | (h) = (g) – (f) | -120.0 | 84.0 | -67.2 |

*上述数字的计算未扣除费用及支出

产品的目标是为了提供在扣除费用及支出之前能(只限于每日)紧贴指数两倍反向表现的反向投资业绩。因此,不应将产品等同于力求在超过一日期间持有两倍反向仓盘。产品投资者应注意,由于产品的「路径依赖」及每日回报的复合效应,产品在若干期间过往两倍反向表现的点到点表现,未必「对称」于指数于同一期间点到点表现乘以-200%。

在超过单一日的期间,尤其是在市场波动对产品的累计回报有负面影响的期间,产品在扣除费用及支出前的表现可能与指数在同一期间的变动程度完全不相关。

产品的目标是提供达到指数每日表现的一个预设反向因子(-2x) 的回报。产品不寻求且不应预期在超过一日的期间获得指数的反向回报。产品将每日重新调整其投资组合,依据指数每日收益/损失而减少/增加投资。对于一个营业日以上期间,追求每日反向投资目标可能产生每日复合效应。因此,在超过一个营业日的期间内产品表现未必可追踪-2倍的指数累计回报,即指数回报乘以-200% 一般不等于该期间内的产品表现。随时间推移,由于产品收益/损失的每日复合效应,产品投资组合价值涨跌的累计百分比可能大幅偏离指数回报涨跌的的累计百分比。

以下情况表明在不同的市场条件下的较长期间内,产品表现将如何偏离指数累积回报表现(-2x)。 所有情况均假设投资金额为10美元。

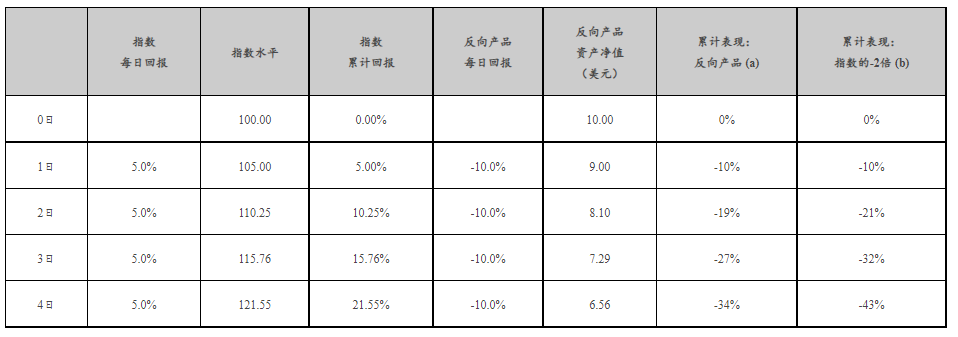

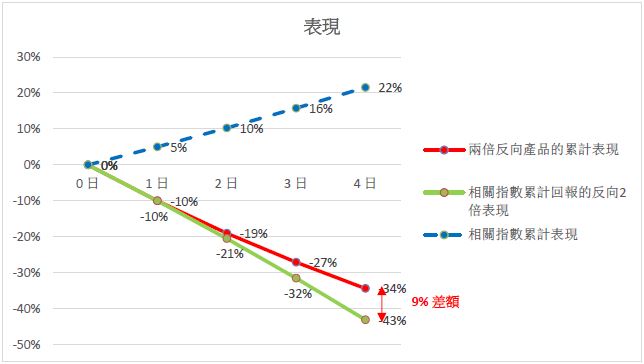

情况I:持续上升趋势

在持续趋升的市场情况下,指数在超过1 个营业日期间内稳步上扬,产品的累计损失将小于指数累计收益的-2倍。如以下情况所示,如投资者已于0 日投资于产品,而指数于4 个营业日内每日增长5%,截至第4 日产品将产生34% 的累计损失,相比之下,指数累计回报的-2倍为43% 损失

下图进一步显示了在持续趋升的市场状况中,在超过1 个营业日期间内 (i) 产品的表现;(ii) 指数累计回报-2倍;及(iii) 指数累计回报的差额。

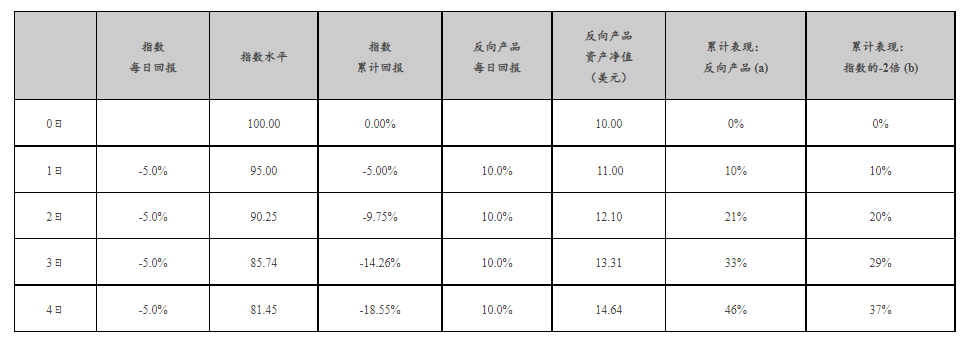

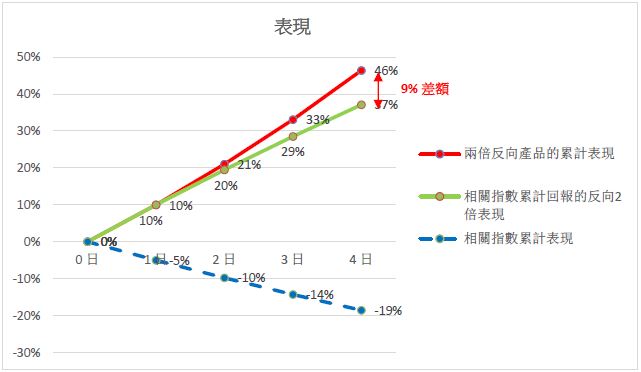

情况II:持续下滑趋势

在持续下滑的市场情况下,指数在超过1 个营业日期间内持续下滑,产品的累计收益将大于指数累计回报的-2倍。如以下情况所示,如投资者已于0 日投资于产品,而指数于4 个营业日内每日下跌5%,截至第4 日产品将获得46%的累计收益,相比之下,指数累计回报的-2倍为37% 收益。

下图进一步显示了在持续下滑的市场状况中,在超过1 个营业日期间内(i) 产品的表现;(ii) 指数累计回报-2倍;及(iii) 指数累计回报的差额。

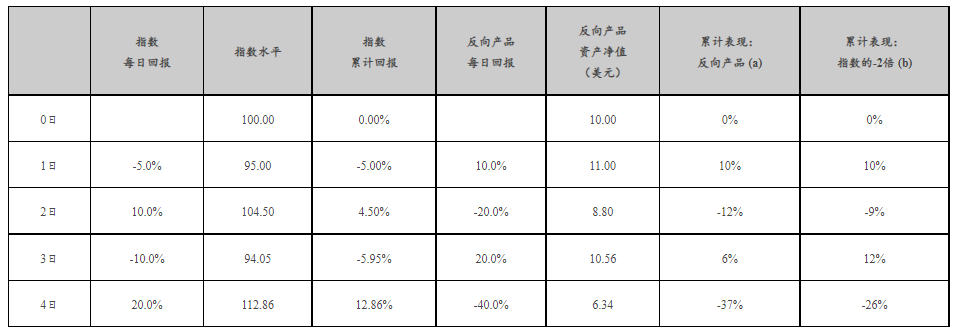

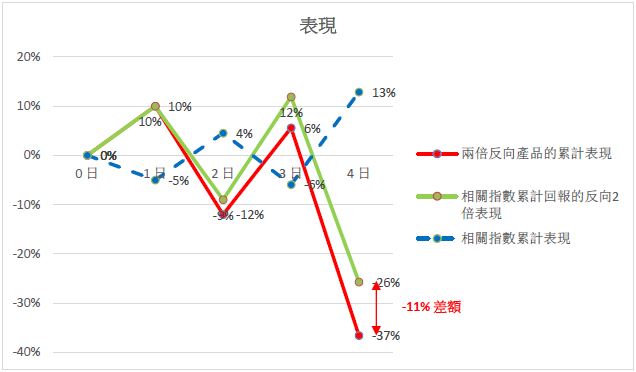

情况III:波动上升趋势

在波动上升的市场情况下,指数在超过1 个营业日期间内整体上升但每日波动,产品表现或将受到不利影响,以致其可能逊于指数累计回报的-2倍。如以下情况所示,如指数在5个营业日内增长波动12.86%,产品将产生37%的累计损失,相比之下,指数累计回报的-2倍为26% 损失。

下图进一步显示了在波动上升的市场状况中,在超过1 个营业日期间内(i) 产品的表现;(ii) 指数累计回报-2倍;及(iii) 指数累计回报的差额。

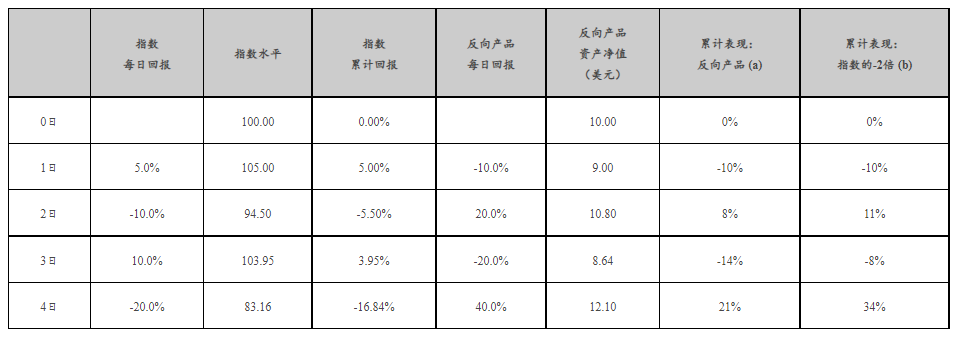

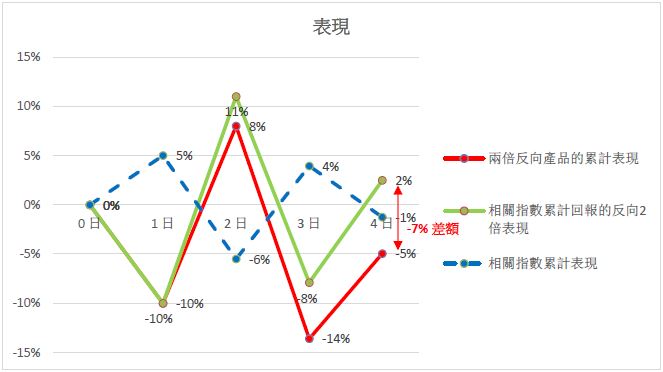

情况IV:波动下滑趋势

在波动下滑的市场情况下,指数在超过1 个营业日期间内整体下滑但每日波动,产品表现或将受到不利影响,以致其可能少于指数累计回报的-2倍。如以下情况所示,如指数在5 个营业日内波动下跌16.84%,产品将获得21% 的累计收益,相比之下,指数累计回报的-2倍为34% 收益。

下图进一步显示了在波动下滑的市场状况中,在超过1 个营业日期间内(i) 产品的表现;(ii) 指数累计回报-2倍;及(iii) 指数累计回报的差额。

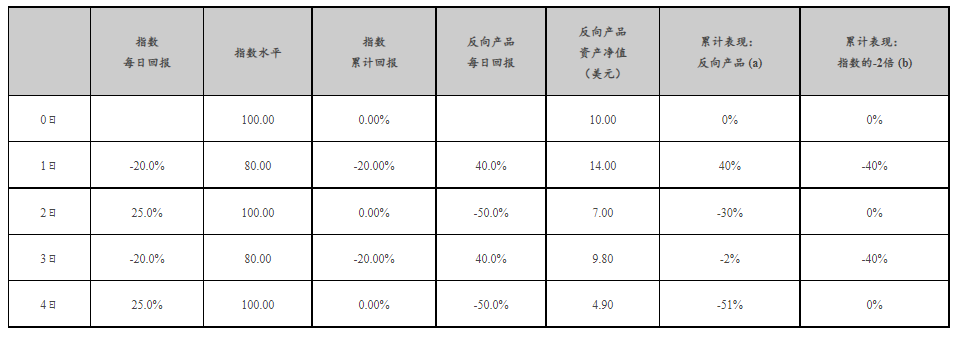

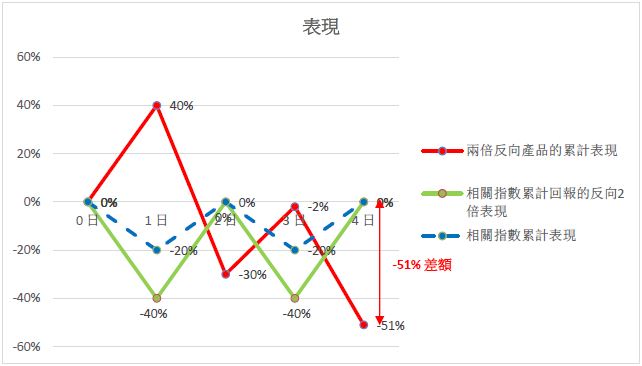

情况V:指数走平的波动市场

在指数走平的波动市场情况下,前述的复合效应可能对产品表现产生不利影响。如下表所示,即使指数已回到之前水平,产品仍可能贬值。

下图进一步显示了在指数走平的波动市场状况中,在超过1 个营业日期间内(i) 产品的表现;(ii) 指数累计回报-2倍;及(iii) 指数累计回报的差额。

如各图表所示,在超过一个营业日的期间内,产品表现(扣除费用及开支前)并不等同于指数累计表现的反向2倍。

有关产品在不同市况下表现的进一步说明,投资者可阅览产品网址 [•]中「模拟表现」一节,该节将显示产品自推出以来于选定期间内的过往表现数据。